Extrafiscalidade Proibitiva e Sanção Tributária

Revogação de Isenção

1 de janeiro de 2011Lei interpretativa

1 de janeiro de 2021EXTRAFISCALIDADE PROIBITIVA E SANÇÃO TRIBUTÁRIA: O LIMITE ENTRE O LÍCITO E O ILÍCITO

Marília Rodrigues Alves Carminatti

Nicodemos Victor Dantas da Cunha

SUMÁRIO

- Introdução. 2. Teoria da Norma Jurídica: premissas necessárias ao desenvolvimento do tema. 2.1. Definição do Conceito de Norma Jurídica. 2.2. Norma Jurídica Completa: norma primária e norma secundária. 3. O Tributo. 3.1. Fiscalidade x Extrafiscalidade. 3.2. Extrafiscalidade Proibitiva. 4. A Sanção Tributária. 4.1. Funções.5. Análise Pragmática: limite entre o lícito e o ilícito. 5.1. IPTU Progressivo no Tempo. 5.1.1. Tributo Extrafiscal. 5.1.2. Sanção Tributária. 6. Conclusões.

1. INTRODUÇÃO

Algumas das funções que a sanção exerce não são exclusivas da atividade sancionadora. É dizer, apesar de a sanção representar forte instrumento na regulação de condutas, alguns dos comportamentos prestigiados ou desejados pela ordem jurídica são atingidos por intermédio da indução da vontade do agente através de outras normas jurídicas que não as proibitivas manifestadas pelas sanções.

É nesse contexto que se insere a extrafiscalidade proibitiva, expressão utilizada por Alfredo Augusto Becker para denominar as situações em que o caráter extrafiscal do tributo representa efetiva proibição a realização de determinadas condutas.

Como, contudo, diferenciar o tributo extrafiscal proibitivo e a sanção tributária? Qual é o limite entre a conduta lícita que se pretende desestimular e a conduta ilícita?

Esses aspectos serão analisados no presente estudo, finalizando-se com a análise pragmática do tema: o IPTU progressivo no tempo representa tributo extrafiscal ou sanção tributária?

2. TEORIA DA NORMA JURÍDICA: PREMISSAS NECESSÁRIAS AO DESENVOLVIMENTO DO TEMA

Preliminarmente, é necessário delimitar algumas premissas referentes a teoria da norma jurídica, as quais fornecerão aparato teórico para diferenciação entre a tributação extrafiscal e a sanção tributária, com enfoque pragmático no IPTU progressivo no tempo.

Passaremos, então, a tratar brevemente da estrutura das normas jurídicas, sem a intenção de esgotar o tema, mas sim de fornecer elementos indicativos dos pressupostos dos quais partimospara a análise do objeto central do presente artigo.

2.1. Definição do Conceito de Norma Jurídica

Corriqueiramente é possível perceber que autores de textos jurídicos fazem uso do termo “norma” para se referir ao documento que serve como suporte físico, as marcas de tinta no papel, transitando por “norma” como fragmento do texto ali gravado, bem como “norma” como significado desses enunciados linguísticos. Deve-se a esse tipo de descuido uma grande parte da dissonância existente entre autores no que tange a seus objetos de estudos.

Com a pretensão de diminuir os desacertos de sentido, será abordada uma distinção entre as acepções baseada no critério da estrutura imputativa existente, ou não, para dizer que se tem por cada uma.

Norma jurídica em sentido amplo, nesse texto, pode ser encarada como conteúdo das frases do direito posto que suscitem uma mensagem de teor prescritivo. Nesse nível a significação de um enunciado qualquer como “Brasília é a Capital Federal” (Art. 18, § 1º CF) pode ser chamada de norma, mas na acepção ampla. O próprio documento normativo também é usualmente chamado de norma jurídica, de forma que é interessante atentar para tal sentido abordado.

Adiantando o raciocínio, norma jurídica em sentido estritoserá toda mensagem prescritiva com significação retirada de um ou mais fragmentos do direito positivado que consubstanciem uma formulação hipotético-condicional, de molde a habilmente transmitir a mensagem deôntica completa. Tal estrutura estará presente em todos os lugares onde se estabelecer, com clareza, os elementos conformadores da hipótese de incidência e da tese – os quais se destinam a estabelecer os critérios para a constituição da relação jurídica e possuem como elementos os dados pessoais capazes de delimitar as figuras passiva e ativa – dados do campo subjetivo da norma –, além da prestação, entendida como a conduta deônticamente modalizada em obrigatória, permitida ou proibida. Estas estão conectadas pelo elo da imputação e, no presente trabalho, tratar-se-á como norma jurídica estritamente falando.

Aqui o jurista se põe diante de normas – abordadas como “proposição jurídica” pelo autor Lourival Vilanova[4] – com estrutura na seguinte forma:

[D(p > q)]

Onde:

“D”: equivale ao dever ser;

“p”: significa a proposição antecedente – chamada hipótese jurídica;

“>”: é o conectivo condicional; e

“q”: a proposição consequente, também chamada de tese.

Norma jurídica, dessa forma, é um juízo hipotético-condicional construído pelo intérprete a partir dos enunciados prescritivos, sendo significações por cada um atribuída àquele suporte físico, destinada a orientar a conduta dos seres humanos mediante a obrigatoriedade, vedação ou permissão para agir.

Estabelecida a noção de “norma jurídica”, passaremos a abordar sua estrutura “completa”.

2.2. Norma Jurídica Completa: norma primária e norma secundária

O que diferencia as normas jurídicas das demais normas existentes – sociais, morais, religiosas… – é o atributo da coercitividade (coação potencial). Tal atributo decorre das normas sancionatórias -enquanto normas que estabelecem uma consequência gravosa, imposta de maneira coercitiva, diante do descumprimento de uma conduta prescrita pelo sistema – sem as quais as normas jurídicas não se diferenciariam das demais normas existentes. Assim, a chamada “norma jurídica completa” possui uma estrutura dúplice ou bimembre, a qual acopla o atributo da coercitividade, garantindo juridicidade ao comando prescritivo.

Nesse trabalho, adotaremos a teoria moderna da coação, representada pelo pensamento do jusfilósofo Hans Kelsen, segundo o qual a coação é objeto das normas jurídica. Significa dizer, diferentemente da concepção adotada pelos adeptos da teoria clássica[5], a coação é tida como objeto das normas jurídicas, e não como elemento que lhe garante eficácia, que assegura sua aplicação. Nesse sentido, esclarece o autor:

“Uma regra é uma regra jurídica não porque sua eficácia é assegurada por uma outra regra que dispõe uma sanção; uma regra é uma regra jurídica porque dispõe uma sanção. O problema da coerção (coação, sanção) não é o problema de assegurar a eficácia das regras, mas sim o problema do conteúdo das regras.” [6]

O direito, pelo prisma da teoria moderna da coação, é o conjunto de normas que regulamentam o uso da força na sociedade, determinando quem, quando, como e quanto pode utilizar a força, é dizer, exercer a coação.

Nesse contexto, consoante as lições de Hans Kelsen, a estrutura bimembre da norma jurídica subdivide-se em “norma primária”, a qual estabelece uma relação jurídica diante da ocorrência de determinado fato (norma de direito material), e “norma secundária”, que estabelece uma sanção (norma de direito processual) que assegure o cumprimento da prescrição da “norma primária”. O autor assevera que essas normas se conectam mediante um juízo hipotético condicional, estruturado da seguinte forma: dada a ocorrência da hipótese H, deve ser a consequência C; dada a ocorrência da hipótese H e o não cumprimento da consequência C, deve ser a sanção. Em termos lógicos: D {[h →c] . [(h . –c’) →S]}.

Ainda que as mensagens criadas na mente do intérprete sob a forma de norma jurídica em sentido estrito já transmitam os comandos que a ordem jurídica deseja, tais normas jurídicas deverão estar conectadas a uma outra norma que garanta, por meio de força estatal, a punição ao seu descumprimento.

Desta feita, ter-se-á norma jurídica em sentido completo quando se ajuntarem duas normas jurídicas – ou proposições, em Lourival Vilanova – em que uma delas prevê, em seu suposto, a existência do descumprimento do dever jurídico estabelecido no consequente da outra e na consequência uma atuação do Estado-Juiz.

Tomando por norma primária o segmento da norma completa a qual serve para regular a conduta humana, coligando uma consequência jurídica consistente em direitos e deveres de uns sujeitos perante outros, e por norma secundária a parte da norma completa que preceitua consequências sancionadoras pelo descumprimento do direito ou dever estatuído na norma primária, momento no qual comparecerá como sujeito o Estado Jurisdição, não poderemos afirmar a existência de norma secundária sem que haja norma primária, nem norma primária condizente com o papel de regulação de condutas sem a norma secundária. Segundo Lourival Vilanova, “a norma sancionadora pressupõe, primeiramente, a norma definidora da conduta exigida”[7].

Em outras palavras, as normas primárias são aquelas que selecionam notas características de condutas possíveis e não necessárias (limite ontológico de caráter semântico), atribuindo-lhes consequências jurídicas. Tais normas jurídicas são ligadas às normas secundárias, as quais têm como antecedente o descumprimento de uma relação jurídica prescrita no consequente da norma primária e como consequente, o estabelecimento de uma relação jurídica triádica, angular ou processual, entre sujeito ativo, sujeito passivo e Estado-juiz, na qual o Estado-juiz exigirá de maneira coercitiva o adimplemento da obrigação prevista na norma primária descumprida.

Nesse contexto, é importante ressaltar que as normas jurídicas primária e secundária andam sempre juntas: não há norma jurídica primária sem norma secundária que lhe garanta teor de juridicidade e não há norma secundária sem norma primária que lhe garanta instrumentalidade. A norma primária estatui direitos e deveres; a norma secundária, uma punição mediante o exercício da coação estatal. Vejamos a estrutura da norma jurídica completa, composta por norma primária e secundária:

Em suma, nota-se que as “partes” que integram a norma jurídica completa – norma primária e norma secundária – possuem a mesma estrutura sintática das normas jurídicas em geral. Essa classificação, contudo, possui enorme utilidade para a compreensão do sistema jurídico vigente, notadamente do papel da coação enquanto elemento fundamental à juridicidade das normas que compõem o ordenamento.

Diante dessas premissas acerca da estrutura das normas jurídicas, passaremos a tratar das noções de “tributo” e “sanção”, evidenciado as diferenças e as semelhanças entre eles, com destaque para as suas funções de desestimular comportamentos, para que possamos abordar o objeto central do presente trabalho: o limite entre o lícito e o ilícito; entre o que pode ser considerado tributo extrafiscal e sanção.

3. O TRIBUTO

O signo “tributo”, como todos os demais signos existentes, é dotado de pluralidade de significações. Dentre as possíveis significações atribuídas a este signo, daremos enfoque a que concebe tributo como norma, fato e relação jurídica – toda a fenomenologia da incidência tributária -, presente no art. 3° do CTN, in verbis:

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Nota-se que para o Código Tributário Nacional alguns traços característicos devem estar presentes para que se configure um “tributo”. Dentre eles, merece destaque no presente trabalho o de que tributo não pode constituir sanção deato ilícito. É dizer, o fato que enseja o nascimento da obrigação tributária deve ser lícito, de modoqueas penalidades pelo descumprimento de deveres tributários não configuram “tributo”.A obrigação tributária não decorre do cometimento de uma ilicitude, muitoembora possa nascer de fato jurídico ilícito, com a abstração de a conduta prevista no antecedente da norma tributária ter sido praticada com o cometimento de um ilícito.

“Tributo” e “sanção” são noções inconfundíveis, que figuram em normas jurídicas diversas. O “tributo” está previsto em uma norma jurídica primária, a qual prevê em seu antecedente uma conduta lícita e, em seu consequente, uma relação jurídica de cunho pecuniário, consistente na entrega de determinada quantia ao ente público ou quem lhe faça as vezes. A sanção (na concepção adotada nesse trabalho), por outro lado, está presente em uma norma jurídica secundária, que prevê em seu antecedente uma conduta ilícita e, no consequente, uma relação triangular, em que o Estado-juiz exige, mediante coação, o cumprimento da penalidade.

Não obstante, é nítida a relação existente entre “tributo” e “sanção”, uma vez que a sanção está necessariamente ligada ao lícito; é dizer, é aplicável em função do lícito, como forma de preservá-lo, e a competência para sua instituição decorre da competência tributária.

Apesar dos pontos de aproximação entre “tributo” e “sanção”, não há como conceber que integrem a mesma relação jurídica, tampouco que se submetem ao mesmo regime jurídico. Por esse motivo, o presente estudo busca apontar a zona de penumbra existente na identificação da tributação extrafiscal e da aplicação de sanções tributárias, com o intuito de fornecer elementos para identificação do IPTU progressivo no tempo como “tributo” ou como “sanção”.

Para tanto, passaremos a abordar a função extrafiscal do tributo, passando para a análise das sanções e, por derradeiro, diante do aparato teórico exposto, ao objeto central do presente artigo.

3.1. Fiscalidade x Extrafiscalidade

É interessante, antes de tudo, notar que tais terminologias foram sendo construídas pelo labor dogmático, dificilmente sendo encontradas nos documentos legislativos. Tanto que Paulo de Barros Carvalho assenta:

Os signos fiscalidade, extrafiscalidade e parafiscalidade são termos usualmente empregados no discurso da Ciência do Direito, para representar valores finalísticos que o legislador imprime na lei tributária, manipulando categorias jurídicas postas à sua disposição. Raríssimas são as referencias que a eles faz o direito positivo, tratando-se de construções puramente doutrinárias. O modo como se dá a utilização do instrumental jurídico-tributário é o fator que identifica o gravame em uma das três classes[8].

É mais um exemplo de que a Ciência, ao descrever seu objeto, comumente inaugura uma nova gama de palavras e enunciados, construídos para conseguir falar com muito mais precisão sobre realidades inexistentes anteriormente.

As formas de obtenção de receitas do Estado podem ser classificadas em originárias, derivadas e transferidas. Segundo definição da própria legislação vigente, “tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades”[9].

Nesse diapasão, está claro que a justificativa natural de existir da tributação é a de arrecadar valores aos cofres públicos. A esse fenômeno se dá o nome de fiscalidade, ou seja, quando o principal objetivo não é outro que não o de arrecadar. A instituição ou aumento de tributo serve ao fim de buscar renda aos cofres públicos. Nesse sentido, Paulo de Barros Carvalho lembra:

Fala-se, assim, em fiscalidade sempre que a organização jurídica do tributo denuncie que os objetivos que presidiram sua instituição, ou que governam certos aspectos da sua estrutura, estejam voltados ao fim exclusivo de abastecer os cofres públicos, sem que outros interesses – sociais, políticos ou econômicos – interfiram no direcionamento da atividade impositiva[10].

Já na dicção de Regina Helena Costa:

a fiscalidade traduz a exigência de tributos com o objetivo de abastecimento dos cofres públicos, sem que outros interesses interfiram no direcionamento da atividade impositiva. Significa olhar para o tributo, simplesmente, como ferramenta de arrecadação, meio de geração de receita. É a noção mais corrente quando se pensa em tributação[11].(grifo do original)

O caminho da fiscalidade é, pode ser dito, o propósito natural para a instituição de tributos. Contudo, o tributo pode assumir caráter extrafiscal.

A extrafiscalidade é tema adjacente ao propósito de levar dinheiro aos cofres, consubstanciando outro aspecto da tributação. Trata-se de uma medida tomada pelo Estado para promover condutas humanas. Segundo Geraldo Ataliba, “é o emprego dos instrumentos tributários – evidentemente, por quem os tem à disposição – com objetivos não fiscais, mas ordinatórios”.[12]

Trata-se de uma possibilidade dada aos entes que detêm a competência tributária para utilizar a tributação como instrumento para atingir determinados fins. Em alguns casos, aliás, como bem lembra Diego Bomfim[13], o Estado tem o dever de praticar a extrafiscalidade.

O objetivo da tributação extrafiscal, desta forma, não é fiscal. Pode parecer um trocadilho, mas essa simples constatação merece a devida atenção. Ainda que inconscientemente, o legislador opera influindo no campo econômico (na extração de numerário para os cofres públicos), como adverte Geraldo Ataliba[14], sendo esse aspecto indissociável das figuras tributárias. O principal caráter da extrafiscalidade, é isso que se pretende dizer nesses casos, não é a arrecadação em si, mas não é adequado dizer que ela não existirá ou que obrigatoriamente deverá ser menor quando alíquotas forem aumentadas, por exemplo.

E mais, não se tem como delimitar a fiscalidade ou extrafiscalidade a priori. Para identificá-la é necessário observar o contexto no qual a medida foi utilizada, visto que, já foi alertado, trata-se de técnica utilizada para conseguir influenciar as condutas. Em geral, está voltada a levar o destinatário a mudar seu agir, sendo uma medida que provavelmente reflete valor específico que o ordenamento jurídico pretende exaltar. E os valores são dependentes intrinsecamente da sociedade em questão, com suas nuances culturais, econômicas, políticas, sociais, etc.

O texto Constitucional possibilita mais uma forma destinada à orientação de condutas. Mas é ainda necessário pontuar que a imposição de comportamentos pela via da tributação condiciona inarredavelmente tal atividade à observância de todo o regramento próprio que o sistema constitucional tributário prevê. O uso de tal aparato fica vinculado à disciplina dos princípios específicos e genéricos. Na lição de Geraldo Ataliba:

é imprescindível fixar com clareza e peremptoriamente que, se o instrumento escolhido para o exercício das faculdades regulatórias da atividade econômica ou social forem os tributos, o regime jurídico que lhes é peculiar incidirá plenamente, sem qualquer reserva, exceção ou alteração no nosso sistema.[15].

A extrafiscalidade, portanto, pode ser definida como mecanismo tributário, com fins eminentemente não-arrecadatórios, de que dispõe o Ente Público competente para implementar valores prestigiados pelo ordenamento jurídico.

Considerando-se a extrafiscalidade como limitação ao direito individual em prol do interesse coletivo, é possível afirmar que essa limitação pode assumir forma tão rigorosa, a ponto de se aproximar da aplicação de uma penalidade e, por conseguinte, da proibição de determinadas condutas. Sua função se confunde com a função da sanção, qual seja, influenciar condutas. Nesse sentido, é possível afirmar que as condutas podem ser influenciadas de duas formas: mantendo-as lícitas, mas desinteressantes ou, então, tornando-as ilícitas.

No contexto do presente artigo, busca-se identificar o limite entre a extrafiscalidade e a sanção tributária. Significa dizer, a partir de que ponto a tributação utilizada como forma de desestimular condutas deixa de caracterizar “tributo”, por representar efetiva proibição, caracterizando “sanção”.

Para melhor compreensão do tema, trataremos da chamada “extrafiscalidade proibitiva”[16], figura que se aproxima de maneira substancial das sanções tributárias.

3.2. Extrafiscalidade Proibitiva

Conforme mencionado no item anterior, há a forma de orientar a conduta dos cidadãos sem necessariamente criminalizar um agir, isto é, tornar ilícito seu exercício para o sujeito de direitos. Em outras palavras, não é somente por meio da aplicação de sanções que o Estado pode intervir na conduta dos sujeitos de direito.

Por isso mesmo, é possível afirmar que existem atividades ou condutas nas quais se demonstra incabível cogitar de aplicação de sanção, porque lícitas, mas objeto de atenção por parte do Estado, que não quer ver sua perpetuação.

Essa é a ideia que se complementa com o conceito corrente de tributo. Nesse sentido, entende também Diego Bomfim, quando expõe que:

De todas as notas definitórias do conceito de tributo, a que guarda relação direta com a instituição de normas tributárias extrafiscais é aquela que impede que o tributo constitua sanção por ato ilícito, notadamente porque os tributos não podem funcionar como instrumentos indiretos para a regulação de comportamentos tomados como indesejados pelo legislador[17].

Exatamente esta é a abordagem deste trabalho. Apenas deve se comentar que Bomfim utiliza o vocábulo “indesejado” no sentido de ilícito e não no sentido de uma conduta que, embora lícita, não é bem vista aos olhos do contexto social por diversos motivos, como morais, de saúde pública, econômicos, ambientais, e outros, a exemplo da conduta de fumar.

Existe, contudo, uma zona de penumbra, em que os tributos com caráter eminentemente extrafiscal se confundem com as sanções tributárias, por apresentarem caráter proibitivo. A distinção entre eles, contudo, é necessária, uma vez que se submetem a disciplina jurídica distintas.

Sendo assim, conforme as lições de Alfredo Augusto Becker, o fator distintivo entre o chamado tributo extrafiscal proibitivo e a sanção é a licitude ou ilicitude do fato jurídico que compõe o antecedente da norma jurídica. Não há outro elemento capaz de distinguir essas figuras, mas tão somente a licitude do fato jurídico que figura na norma jurídica tributária e a ilicitude daquele presente na norma jurídica sancionatória.

Por conseguinte, o tributo extrafiscal proibitivo é utilizado pelo Estado como forma de desestimular comportamentos permitidos de maneira indireta; enquanto a sanção, para desestimular comportamentos proibidos, de maneira direta. Inclusive, a própria Constituição da República prevê a possibilidade de instituição de tributo extrafiscal proibitivo, quando, em seu art. 149-A, incluído pela EC nº 42/03, estabelece que “lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo.”.

Nota-se que os modais deônticos presentes nas normas do tributo extrafiscal proibitivo e da sanção tributária são distintos: no tributo extrafiscal o modal deôntico utilizado é o permitido (Pp) e na sanção tributária, é o proibido (Vp). Trata-se de modais que não são interdefiníveis. Sendo assim, fica evidente que figuram em normas jurídicas de naturezas distintas (norma primária, no caso do tributo extrafiscal, e norma secundária, no da sanção tributária) e, portanto, submetem-se a regimes jurídicos diversos.

Em suma, é possível afirmar que os tributos não podem atuar como forma de proibir condutas, mas apenas como mecanismo de indução de condutas. Contudo, a diferenciação entre a proibição e a mera indução é difícil de ser realizada em determinadas situações. É o que será visto em relação ao IPTU progressivo no tempo: trata-se de sanção de ato ilícito ou tributo com função extrafiscal? Proibição da inobservância da função social da propriedade ou indução da conduta de observar a função social da propriedade? É o que tentaremos estabelecer no último tópico deste trabalho. Antes, abordaremos brevemente alguns aspectos das sanções tributárias, necessários ao estudo pragmático do tema.

4. A SANÇÃO TRIBUTÁRIA

As prestações tributárias podem ter cunho patrimonial, quando são chamadas obrigações tributárias, e não patrimonial, denominadas deveres instrumentais. A obrigação tributária tem como objeto a relação jurídica estabelecida entre o sujeito ativo, que possui o direito subjetivo de recebimento de determinada quantia à título de tributo (crédito tributário), e o sujeito passivo, que tem o dever jurídico de adimplemento (débito tributário). Os deveres instrumentais36, por sua vez, configuram relações jurídicas cujo objeto é um fazer ou não fazer, que visam facilitar o procedimento de fiscalização e arrecadação.

O descumprimento de quaisquer dessas prestações decorrentes de obrigações tributárias ou deveres instrumentais configura ilícito ao qual será atribuída uma consequência gravosa. Em outras palavras, configura conduta ilícita apta a figurar no antecedente de uma norma sancionatória.

Nesse contexto, dentre as diversas acepções possíveis atribuídas ao termo “sanção”, será utilizada nesse trabalho a que concebe as sanções tributárias como normas jurídicas em cujos antecedentes figuram os ilícitos tributários supracitados, quais sejam, descumprimento de obrigação tributária ou de deveres instrumentais.

Passaremos a tratar, então, de algumas de suas funções, que se aproximam da função do tributo extrafiscal, para que seja possível compreender a zona de penumbra existente na identificação dessas figuras.

4.1. Funções

Sendo assente a noção de que as normas jurídicas desempenham papel fundamental para a conservação da convivência do homem em comunidade, moldando os comportamentos dos indivíduos, também não pode ser negada a imprescindibilidade da existência de sanções que garantam a efetivação de tais normas.

Somente através da linguagem prescritiva na qual são vazadas as normas, sejam elas religiosas, morais, jurídicas, dentre outras, é que a conduta pode ser regulada, de modo a transformar, ordenar e dirigir atitudes, principalmente no que diz respeito às normas jurídicas, enfim, conformando o espaço social. Lourival Vilanova já escreveu, a esse respeito, que “altera-se o mundo físico mediante o trabalho e a tecnologia, que o potencia em resultados. E altera-se o mundo social mediante a linguagem das normas, uma classe da qual é a linguagem das normas do Direito”.[18].

Com o aumento da complexidade das relações inter-humanas, multiplicado pela também crescente complexidade do tecido normativo criado para regulá-las, o natural é que seja aumentada também a quantidade de normas sancionatórias. E dentre as funções que possuem as normas sancionatórias, três merecem destaque no presente artigo: a função preventiva, a função repressiva ou punitiva e a função didática.

A função preventiva toma a importância do traço desestimulante existente para efeito de intimidação dos infratores. A manutenção da ordem jurídica é causada pelo receio de sofrer a reprimenda, gerado no íntimo da maioria dos destinatários da norma. Pelo menos em tese, os transtornos causados pela sanção têm o condão de desestimular a prática da infração. É correto afirmar que a sanção funciona de forma preventiva justo pela chamada coercitividade (coação potencial), como diria Kelsen.

Certamente nota-se que, para esses casos, é o fator psicológico da existência da penalidade em abstrato que entra em cena e dissuade o infrator. Nesse passo, não sobeja lembrar que a certeza da aplicação da sanção abstratamente prevista possui efeito mais eficaz que sua exacerbação e rigor, bem na linha de Beccaria[19]. Vale a pena trazer a fala de Coimbra Silva, quando considera:

Importante destacar que, contrariamente ao pensamento leviano que atualmente conduz os labores legiferantes à previsão de penas excessivamente rigorosas, a função preventiva das penas não é mais bem exercida por força de sua intensidade, mas, muito antes, pela convicção de sua escorreita aplicação.[20].

Em síntese, a ordem jurídica se faz cumprir através da norma mesmo quando, após sua colocação no sistema, nenhum aparato do sujeito prolator seja acionado. Ou seja, a norma tem sua prescrição atendida a despeito da produção de novas normas jurídicas.

Saltando da atuação ou do efeito que a sanção causa ainda in abstracto, sua função repressiva ou punitiva surge em momento mais adiantado do processo de positivação do direito, na concreção do mandamento abstrato. Quando há cotejo da hipótese criada em lei com um fato específico, ocorrendo a subsunção.

Nessa seara, ilustra Coimbra Silva[21] que “a sanção provê um castigo ou aflição como uma solução ordeira para aplacar o instintivo sentimento humano de demandar uma retribuição”.

É interessante notar que no contexto da função repressiva ou punitiva da sanção existe uma necessidade de apuração da responsabilidade subjetiva, mediante a construção de relato que comprove a intenção do agente para atingir o resultado, sendo este tipo de responsabilidade mais compatível com o exercício da potestade punitiva do estado e hábil à aplicação de sanções de natureza repressiva.

Por fim, a função didática é responsável por incutir no íntimo do infrator as vantagens de não descumprir o preceito normativo, além, ademais, de funcionar como reeducação capaz de reduzir a reincidência delitiva e propiciar o retorno do apenado aos meios de convívio social.

Neste ponto, comparece a importância de se homenagear a proporcionalidade entre infração e penalidade aplicada. O descompasso observado nessa dosagem pode influir diretamente na conduta do agente.

Sanções patentemente flexíveis não encorajam o contribuinte a cumprir com algumas de suas responsabilidades – quando as obrigações tributárias estejam corretamente vertidas em linguagem competente – transgredindo a norma pela consciência de que sua sujeição à penalidade pecuniária é vantajosa em relação ao ganho obtido com seu descumprimento.

Enquanto isso, por outro lado, sanções demasiadamente rígidas o distanciam da possibilidade de reconhecer um pequeno erro e proceder com o adimplemento da conduta e (mais) a multa, e assim o estimulam a esconder do fisco – ainda mais – a ocorrência de eventos cujos relatos potencialmente se subsomem à norma sancionatória, propiciando ou aprofundando sua situação de ilicitude.

Estabelecido esse panorama, verifica-se que as funções das sanções abordadas – preventiva, repressiva e didática – muito se assemelham às funções atribuídas ao tributo extrafiscal proibitivo, conforme será abordado de forma pragmática no próximo item, referente ao IPTU progressivo no tempo.

5. ANÁLISE PRAGMÁTICA: LIMITE ENTRE O LÍCITO E O ILÍCITO

Diante de todos os aspectos teóricos expostos -relativos a estrutura das normas jurídicas, com destaque para a importância da sanção enquanto norma coercitiva, bem como ao tributo extrafiscal e a sanção tributária, suas semelhanças e diferenciações – depreende-se a dificuldade em identificar a licitude ou ilicitude de determinadas condutas.

Em outras palavras, há uma zona de penumbra em que não é fácil verificar se a conduta que se pretende desestimular representa conduta lícita ou ilícita. Por conseguinte, se a consequência imposta caracteriza obrigação tributária mais gravosa ou, então, sanção tributária.

Ocorre que é imperiosa essa diferenciação, pois o regime jurídico tributário não é igual ao regime jurídico sancionatório. Os comandos normativos, incluindo os princípios aplicáveis, são absolutamente distintos.

Para melhor elucidar essa questão, trataremos do IPTU progressivo no tempo, apontando as duas formas de enxergar a mesma prescrição constitucional: como tributo extrafiscal e como sanção tributária.

5.1. IPTU Progressivo no Tempo

O sistema constitucional tributário brasileiro outorga competência ao legislador do Imposto Predial Territorial Urbano (IPTU) para criar progressividades em razão da base de cálculo diante do descumprimento da função social da propriedade, valor constitucional que se pretende prestigiar. Nesse sentido, dispõe o art. 182, §4°, II, da CR:

Art. 182. A política de desenvolvimento urbano, executada pelo Poder Público municipal, conforme diretrizes gerais fixadas em lei, tem por objetivo ordenar o pleno desenvolvimento das funções sociais da cidade e garantir o bem- estar de seus habitantes.

[…]

- 4º É facultado ao Poder Público municipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de:

[…]

II – imposto sobre a propriedade predial e territorial urbana progressivo no tempo;

[…]

Trata-se do chamado IPTU progressivo no tempo, o qual pode ser visto como tributo extrafiscal ou, então, como sanção tributária indevidamente denominada tributo.

É o que passaremos a tratar.

5.1.1. Tributo Extrafiscal

Passaremos a demonstrar uma forma de enxergar a prescrição acima colacionada, tentando vislumbrar razões para entender que o IPTU progressivo representa uma forma de extrafiscalidade, e não uma sanção tributária.

Como já comentado ao longo do presente artigo, é inegável que há distintos modos de atuação para conformar as condutas dos indivíduos, sendo um pela via da desoneração tributária e, outro, pelo incremento de carga tributária. Ou seja, há formas de orientar a conduta dos cidadãos sem necessariamente “criminalizar” um agir, isto é, tornar ilícito seu exercício para o sujeito de direitos.

Neste aspecto, entendemos ser possível sustentar que a norma do IPTU progressivo no tempo não conteria, em seu antecedente, o descumprimento de um dever imposto pela norma da função social da propriedade, mas apenas tomaria em consideração a inércia do proprietário, durante o tempo, para aumentar a alíquota do imposto.

Para facilitar a visualização desta perspectiva, construímos o seguinte raciocínio: a determinação Constitucional que gera a necessidade de obediência à função social da propriedade urbana promove alteração conformadora, a qual rearranja a Regra Matriz do IPTU, de modo que a norma tributária daí resultante (RMIT do IPTU progressivo) não é idêntica à RMIT do IPTU tradicional.

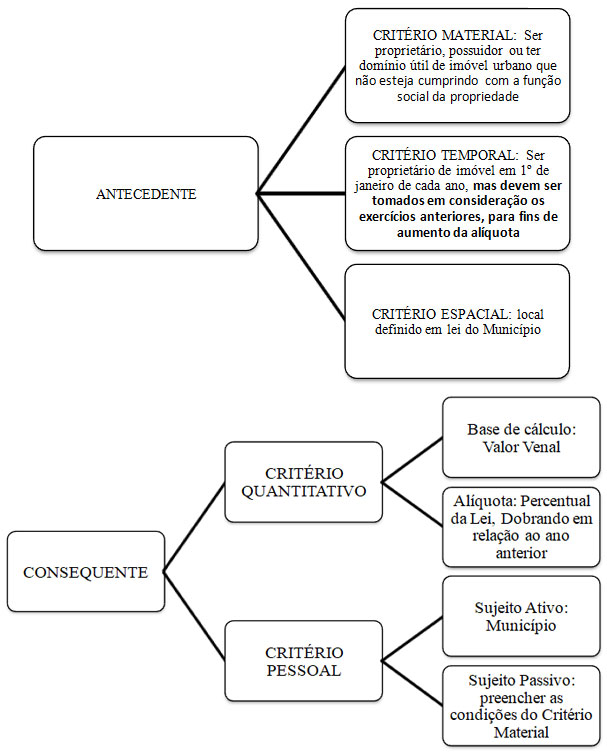

Assim, o antecedente da RMIT do IPTU progressivo de um Município qualquer ficaria assim:

- Critério Material, consistente em ser proprietário, ter domínio útil ou a posse de imóvel urbano que não esteja cumprindo com a função social da propriedade;

- Critério Espacial, local estabelecido pela legislação do Município;

- Critério Temporal, com a materialidade ocorrendo geralmente no dia 1º de janeiro cada ano[22], mas devem ser tomados em consideração os exercícios anteriores, para fins de aumento da alíquota.

Já no consequente normativo, situam-se:

- Critério Pessoal, no que concerne ao Sujeito Ativo, é o Município, e quanto ao Sujeito Passivo, na intelecção da lei dos Municípios em geral, é o proprietário, o titular do domínio útil ou o possuidor a qualquer título;

- Critério Quantitativo, formado pelo valor venal do imóvel, que é a base de cálculo, multiplicada pela alíquota constante na lei, que depende necessariamente da verificação de inércia do proprietário, ou seja, conjunção dos critérios material e espacial do antecedente.

Essa seria a figura básica do Imposto Predial e Territorial Urbano no formato definido na Constituição e complementado pelo Código Tributário Nacional, Estatuto das Cidades e legislação local de um ente Municipal qualquer.

Em síntese, a RMT do IPTU progressivo no tempo, entendido como tributo extrafiscal, é a seguinte:

Veja que a RMIT do IPTU progressivo no tempo recebe alterações, por força da norma da função social da propriedade urbana. Nesta forma de ver a norma padrão, identificamos um critério material parecido, contando apenas com um acréscimo no complemento do verbo, de modo que, em síntese, passa a corresponder a “ser proprietário de bem imóvel urbano em desatendimento à função social”.

Também há distinção no critério temporal, o qual deverá observar prazo maior do que no IPTU tradicional, no intuído de possibilitar a aferição sobre a observância ou inobservância do dever de realizar o direito de propriedade com atendimento de sua função social. Assim, não é suficiente verificar apenas a data de 1º de janeiro de cada ano para calcular o quantum e aferir a incidência da norma. Necessariamente, deverão ser observados os exercícios predecessores no intuito de verificar, ano após ano, o descumprimento do dever imposto pela norma da função social da propriedade urbana.

Por último, sendo a base de cálculo a mesma do IPTU ordinário, difere esta RMIT também pela alíquota, que depende necessariamente da verificação de inércia do proprietário. Ou seja, a variação de alíquota deste IPTU tem correlação direta com a conjunção dos critérios material e espacial do antecedente.

Neste prisma, o conceito de tributo fica incólume no IPTU progressivo no tempo, além de perfeitamente compatível com a atual ordem vigente, sendo que a disposição do artigo 182, § 4º, inciso II da Constituição Federal não transmuda o conceito de tributo e não representa exceção a este.

A função social da propriedade surge, portanto, como limite ao direito de propriedade e serve de suporte ao forjamento da extrafiscalidade. Em outras palavras, o interesse público é o argumento informador da atividade extrafiscal tributária. Não consiste em infração, pressuposto jurídico da sanção.

E por que não é infração? Pelo fato de que, embora indesejada, a conduta não é proibida e, mais, porque não há sanção se não existe descumprimento de consequente de norma primária. Ou seja, a nosso ver, a conduta de possuir imóvel em descompasso com a função social da propriedade não pode ser tida como infracional, na medida em que apenas e tão somente no momento em que possível realizar a desapropriação é que há efetiva proibição.

A desapropriação que recebe o nome de “punitiva” ou “desapropriação-sanção” é esta que consubstancia a aplicação do artigo 182, § 4º, inciso III da Constituição Federal. No âmbito legal, o artigo 8º do Estatuto da Cidade[1].

Contudo, surge um problema: se não há ilicitude que justifique entender o IPTU progressivo no tempo como sanção – já que, conforme exposto, ser proprietário de imóvel que desatende a função social da propriedade é fato lícito – é possível indagar se, aqui, não comparece a mesma objeção, o que descaracterizaria a possibilidade de tratar até mesmo essa desapropriação como sanção.

Ocorre que, diferentemente do caso do tributo, existe a introdução de outra variável: a relutância do proprietário a urbanizar, edificar ou parcelar seu imóvel pelo prazo superior a 5 (cinco) anos. Essa nova circunstância, com o fator decisivo de que a indenização se fará apenas a posteriori e através de títulos da dívida pública, autoriza a municipalidade, após os trâmites administrativos pertinentes à espécie, buscar a via judicial para retirar o bem imóvel do titular e, ela mesma – ou terceiro, caso a transfira –, proceder ao aproveitamento adequado da propriedade.

Segundo a lógica deôntica, duas condutas podem ser perfeitamente lícitas quando tomadas separadamente e, no entanto, quando ligadas pelo conectivo conjuntor passarem a ser consideradas, juntas, um ilícito. Nesse sentido, da explicação de Delia Tereza Echave, María Eugenia Urquijo, e Ricardo A. Guibourg na obra Lógica proposición y norma, segundo se pode deduzir do teorema da permissão conjunta. Merece ser trazida, a seguir, a transcrição, por ser elucidativa.

Se está permitido realizar dois atos conjuntamente, então cada um deles estará também permitido. Se se me permite assistir à classe e apresentar-me ao exame, posso inferir que tanto o assistir à classe quanto o apresentar-me ao exame me estão permitidos. Sem embargo, não resulta a inversa: pode dar-se que atos estejam individualmente permitidos cuja realização conjunta seja vedada. Por exemplo, assistir à classe está permitido e também o está jogar truco; mas a conjunção de ambas as ações não está permitida. Em outras palavras “Pp . Pq” não é equivalente a “P(p . q)”: se bem não é inferência válida que (Pp . Pq) > P(p . q), se é válido, ao contrário, que P(p . q) > (Pp . Pq)[2].

A essa ilustração, trazida na obra em comento, é possível acrescentar outra, a título de exemplificação dos termos normativos. A conduta de dirigir é permitida no ordenamento jurídico brasileiro(desde que o condutor possua habilitação, obviamente). Paralelamente, a ingestão de bebidas alcoólicas, por não ser expressamente proibida, também é permitida. Contudo, a conjunção de ambas descrições criam uma qualificação normativa distinta. Conduzir veículos automotores após consumir bebidas alcoólicas configura crime[3], ilícito, portanto, segundo o direito positivo brasileiro.

No caso do IPTU progressivo no tempo, a situação é a seguinte: a conduta “ser proprietário de bem imóvel em desconformidade com a função social da propriedade” é lícita. A conduta omissiva consistente em “não urbanizar, edificar ou parcelar o bem imóvel, por período inferior a 5 (cinco) anos” também é lícita (obviamente contados da notificação ao proprietário, nos termos do Estatuto da Cidade – Lei n° 10.257/01). No entanto, ser proprietário de bem imóvel sem atender à determinação de dar o uso adequado ao bem imóvel – ou seja, sem obedecer ao dever de urbanizar, edificar ou parcelar – pelo período superior a 5 (cinco) anos consecutivos, é capaz de agravar a situação do proprietário e tornar esse agir mais próximo ainda do ilícito – em que pese não se tratar de ilicitude ante o fato de que existe a indenização.

Nesse caso, é possível admitir se falar em desapropriação-sanção, mas ainda não se pode comentar de ilicitude perpetrada pelo proprietário. Cabe agora ao Município exercer seu direito subjetivo contra o proprietário, solicitando a intervenção do judiciário para incorporar o bem ao seu patrimônio enquanto passa a efetuar todos os trâmites cabíveis ao pagamento da indenização correspondente a essa espécie desapropriatória.

Note-se que neste ponto não mais atuará o setor tributário do Ente. A atividade será levada a cabo por outro órgão administrativo.

São essas as razões mais contundentes que podemos expor para dizer do caráter extrafiscal do IPTU progressivo. Adiante, ficarão também expostos os motivos pelos quais se pode entender que existe uma chancela Constitucional apta a qualificá-lo como sanção tributária, travestida sob a forma de tributo.

5.1.2. Sanção Tributária

Conforme mencionado, de acordo com art. 182, §4º, II, da CR, o poder Público Municipal pode exigir do proprietário de solo urbano não edificado, subutilizado ou não utilizado, IPTU progressivo, o qual poderá atingir, com o tempo, valor equivalente ao do imóvel que não tenha cumprido a função social da propriedade, representando hipótese de confisco autorizada pela Constituição.

Tal prescrição pode ser vista como uma sanção tributária mascarada de tributo, uma vez que representa a imposição de uma obrigação tributária, cujo objeto é o pagamento de IPTU, diante da ocorrência de um fato tido como ilícito (não cumprimento da função social da propriedade). A ilicitude da conduta prevista no antecedente, portanto, desvirtua a imposição tributária.

Conforme as lições de Fernando Gomes Favacho, haveria uma norma dispositiva de cunho administrativo que estabelece o dever de respeitar a política urbana do Município, e uma norma sancionatória que estabelece uma sanção diante do descumprimento da norma primária dispositiva, consistente no acréscimo na alíquota do IPTU. Com isso, segundo o autor, a norma sancionatória estabelece como consequência uma nova norma tributária, com alíquota aumentada, alterando a norma de incidência mediante a criação de um tributo que é sanção de ato ilícito, excepcionando a previsão do art. 3º do CTN[4].

Parece, contudo, que não se trata de exceção ao art. 3º do CTN, mas sim de efetiva sanção inconstitucional, na medida em que há o desvirtuamento do antecedente da norma primária, impondo-se uma obrigação tributária diante da prática de um ato ilícito. Com isso, viola-se as garantias dos administrados de defesa contra a penalidade imposta, mediante a demonstração da inocorrência da conduta ilícita que lhe foi imputada, por exemplo.

As funções preventiva e didática das sanções tributárias são também exercidas pelo tributo extrafiscal, na medida em que ambos visam des(estimular) comportamentos. Contudo, a função repressiva/punitiva é exclusiva das sanções, uma vez que o tributo não pode ser utilizado para punir condutas proibidas pelo ordenamento (cf. artigo 3° do CTN, comentado anteriormente).

Nesse sentido, é possível afirmar que a licitude ou ilicitude de uma conduta é determinada pelo tratamento dado pelo ordenamento jurídico, no sentido atribuir uma sanção (conduta ilícita) ou não atribuir uma sanção (conduta lícita, ainda que não desejada de acordo com os valores consagrados socialmente).A proibição de uma conduta não está, necessariamente, prevista no texto do direito positivo mediante a associação do modal deôntico proibido (Vp).

E é exatamente o que ocorre com o IPTU progressivo no tempo. Não utilizar o imóvel de acordo com sua função social caracteriza conduta ilícita, na medida em que o aumento progressivo das alíquotas representa a imposição de uma penalidade (função repressiva da sanção). O gravame imposto pela Constituição diante da conduta indesejada é tão severo, que não há como caracterizar tributo extrafiscal (nem mesmo tributo extrafiscal proibitivo).

Utilizando as lições – já expostas – do professor Alfredo Augusto Becker, trata-se de vedação do comportamento proibido consistente em não cumprir a função social da propriedade, de forma direta (e não desestimulo de comportamento permitido, de forma indireta).

CONCLUSÕES

O presente artigo voltou-se à análise da zona limítrofe existente entre a licitude e a ilicitude de uma conduta, considerando o caráter extrafiscal de alguns tributos e a aplicação de sanções tributárias.

Foi possível verificar, com o auxílio da teoria da norma jurídica, que tributo e sanção figuram em normas jurídicas com características distintas, além de serem submetidos a regimes jurídicos diversos. Apesar da existência de pontos de aproximação entre eles, notadamente quanto à função didática e preventiva do tributo extrafiscal e da sanção tributária, não podem ser confundidos.

Ocorre que em algumas situações é difícil delimitar diante de qual figura se está perante (tributo ou sanção), especialmente quando o caráter extrafiscal do tributo resulta na imposição de gravames severos ao contribuinte. É o caso do chamado tributo extrafiscal proibitivo, nomenclatura proposta pelo professor Alfredo Augusto Becker.

Diante disso, o objetivo do presente artigo não foi solucionar a dificuldade apontada, mas apenas delimitá-la e demonstrar a possibilidade de enxergar o mesmo enunciado prescritivo como tributo extrafiscal e como sanção tributária. Para tanto, analisamos o IPTU progressivo no tempo, previsto no art. 182, §4º, II, da CR, sob as duas perspectivas.

Apesar de não termos encontrado uma resposta final ao problema apontado, podemos afirmar que é salutar persistir na busca pela caracterização dos enunciados prescritivos como tributo ou como sanção, nessas situações de zona de penumbra, uma vez que a diferenciação entre essas figuras é imperiosa.

Para tanto, a estruturação da norma jurídica representa ferramenta de inegável utilidade, pois a construção da norma primária ou secundária auxilia na identificação de vícios de constitucionalidade ou ilegalidade (tributo tratado como sanção ou sanção tratada como tributo).

7. REFERÊNCIAS BIBLIOGRÁFICAS

ATALIBA, Geraldo. Regime Jurídico da Extrafiscalidade. REVISTA JUSTITIA.MPSP. s.d. http://www.revistajustitia.com.br/revistas/4da63x.pdf

BECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. 6ª ed. São Paulo: Noeses, 2013.

BOBBIO, Norberto. O Positivismo Jurídico –Lições de Filosofia do Direito. São Paulo: Ícone, 2006.

BOMFIM, Diego. Extrafiscalidade: Identificação, fundamentação, limitação e controle. São Paulo: Noeses, 2015.

CARVALHO, Paulo de Barros. Curso de Direito Tributário.31ª ed. São Paulo: Noeses, 2021.

COSTA, Regina Helena. Curso de direito tributário : Constituição e Código Tributário Nacional.4. ed. rev., atual. e ampl. – São Paulo: Saraiva, 2014.

ECHAVE, Delia Tereza, María Eugenia URQUIJO, e Ricardo GUIBOURG. Lógica proposición y norma. 4. reimpr. Buenos Aires: Astrea, 1995.

FAVACHO, Fernando Gomes. Definição do Conceito de Tributo. São Paulo: Quartier Latin.

SCHOUERI, Luís Eduardo. Direito tributário. 2. São Paulo: Saraiva, 2012.

SILVA, Jose Afonso da. Curso de direito constitucional positivo. 25.ed rev. e atual. ate a Emenda Constitucional n.48, de 10.08.2005. Sao Paulo: Malheiros, 2005.

SILVA, Paulo Roberto Coimbra. Direito Tributário Sancionador. São Paulo: Quartier Latin, 2007.

VILANOVA, Lourival. As estruturas lógicas e o sistema de direito positivo. São Paulo: Noeses, 2010.

[1]Art. 8oda Lei n° 10.257/01: Decorridos cinco anos de cobrança do IPTU progressivo sem que o proprietário tenha cumprido a obrigação de parcelamento, edificação ou utilização, o Município poderá proceder à desapropriação do imóvel, com pagamento em títulos da dívida pública.

[2]ECHAVE, Delia Tereza, María Eugenia URQUIJO, e Ricardo GUIBOURG. Lógica proposición y norma. 4. reimpr. Buenos Aires: Astrea, 1995, p. 142. No original: “Si está permitido realizar dos actos conjuntamente, cada uno de ellos estará también permitido. Si se me permite asistir a clase y presentarme a examen, puedo inferir que tanto el asistir a clase como el presentarme a examen me están permitidos. Sin embargo, no resulta a la inversa: puede darse el caso de actos individualmente permitidos cuya realización conjunta esté vedada. Por ejemblo, asistir a clase está permitido y también lo está jugar al truco; pero la conjunción de ambas acciones no está permitida. En otras palabras, “Pp . Pq” no es equivalente a “P(p . q)”: si bien no es inferencia válida que (Pp . Pq) > P(p . q), sí es válido, en cambio, que P(p . q) > (Pp . Pq)”.

[3] O artigo 165 do Código de Trânsito Brasileiro (Lei nº 9.503, de 23 de Setembro de 1997) prescreve que é infração administrativa “Dirigir sob a influência de álcool ou de qualquer outra substância psicoativa que determine dependência” de modo que passaria a ser crime apenas se o condutor “Conduzir veículo automotor com capacidade psicomotora alterada em razão da influência de álcool ou de outra substância psicoativa que determine dependência”, de acordo com o art. 306 do mesmo diploma. Fica a distinção, lembrando que, para os fins do exemplo, a situação permanece semelhante: uma e outra conduta, separadas, não são proibidas, mas se tomadas em conjunto são vedadas.

[4] FAVACHO, Fernando Gomes. Definição do Conceito de Tributo. São Paulo: Quartier Latin, 2011, p. 136/139.